NORMATIVIDAD.

MODIFICACIONES CON IMPACTO EN COMERCIO EXTERIOR 2024.

En seguimiento al Boletín de la semana pasada, nos permitimos hacer énfasis en los cambios más relevantes respecto de la versión anterior:

REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2024 (RGCE24)

1.Causales de suspensión en los padrones (Regla 1.3.3.)

Se adicionan 2 supuestos de suspensión:

- Negativa de Trato Preferencial, determinada mediante verificación de origen y, derivado de ella, el importador no hubiere corregido su situación fiscal.

- No entero de retenciones de IVA, determinada a través de resolución emitida por la autoridad aduanera, en términos del artículo 1o.-A, fracción III de la Ley del IVA (Retención a residentes en el extranjero sin establecimiento permanente en el país).

Se elimina 1 supuesto de suspensión:

- La antigua fracción XLII, referente al Sector 9 “Oro, plata y cobre”, del Apartado B del Anexo 10, respecto de exportación de bienes clasificados en las fracciones 7404.00.03 01, 7404.00.03 02 y 7404.00.03 99 (desperdicios y desechos de cobre), relacionados con la ficha de trámite 141/LA (Solicitud de inscripción en el Padrón de Exportadores Sectorial).

2. Aviso Regla 2ª de las Generales de la TIGIE [Mercancías desmontadas o sin montar] (Regla 3.1.26.)

Se modifica el procedimiento para la presentación del Aviso, que antes se realizaba ante la ADACE correspondiente al domicilio fiscal, para 2024, se remite a la Ficha de trámite 147/LA, misma que aún NO ha sido dada a conocer, pues aún está pendiente de publicación el Anexo 2 de las RGCE24.

3. Multas y cantidades actualizadas (Anexo 13)

Se actualizan los montos de infracciones previstas en el Artículo 184-A de la Ley Aduanera, para quedar como sigue:

- Por datos inexactos o falsos respecto del valor y comercialización (Multa COVE) – $29,420 a $49,050.

- Por datos incompletos o inexactos relacionados con la transportación de mercancías – $2,330 a $3,320.

Así mismo, reiteramos los puntos más importantes dados a conocer desde el viernes pasado:

- Vigencia: Del 1° de enero de 2024 al 31 de diciembre de 2024. A partir de la entrada en vigor, se abrogarán las RGCE 2023.

- CFDI con Complemento Carta Porte (CCP): sobre esta obligación se destaca:

- NO se detecta prórroga alguna a la obligación de declaración en operaciones de comercio exterior.

- Las reglas en donde se señala la obligación de declarar el CCP prevalecen sin cambios, por lo que la obligación no se altera.

- Manifestación de Valor (MV): La MV electrónica entrará en vigor a cuando se dé a conocer en VUCEM y será exigible a los 90 días posteriores a su publicación, lo cual aún no ocurre. En tanto, se deberá seguir cumpliendo la obligación conforme a las RGCE 2018.

- Padrón de Importadores de Productos de la Canasta Básica: las reglas aplicables a este rubro estarán vigentes hasta el 31 de marzo de 2025, de conformidad con el Acuerdo dado a conocer esta semana mediante Boletín RADAR.

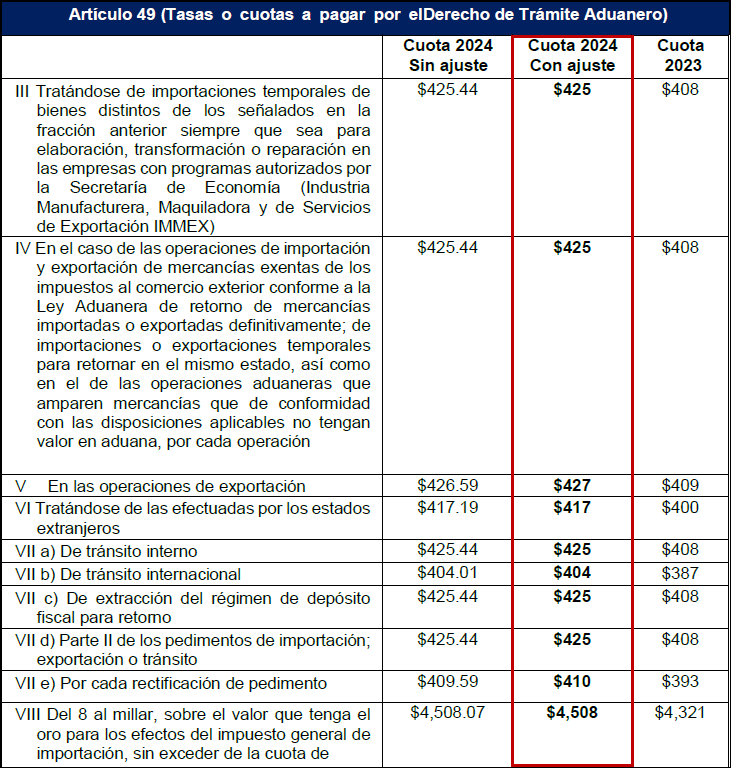

- DTA por la importación de mercancía no originaria procedente de un país parte del TIPAT: Se señala la aplicación del DTA cuota fija ($407.82), en tanto sea modificada la Ley Federal de Derechos, lo dispuesto en la regla 5.1.7. RGCE24, será aplicable desde el 30 de diciembre de 2023.

- Garantía del pago de contribuciones por la importación temporal de las mercancías señaladas en el Anexo II del Decreto IMMEX: La obligación señalada en la regla 4.3.2 de las empresas que cuenten con Programa IMMEX, relativa a garantizar el pago de las contribuciones por la importación temporal de mercancías sensibles del Anexo II del Decreto IMMEX, mediante póliza de fianza, será exigible hasta la entrada en vigor del Acuerdo que la SE publique en el DOF para la aplicación del artículo 5, fracción IV del Decreto IMMEX.

- Despacho aduanero con pedimento consolidado (Regla 3.1.32.): Quienes opten por este tipo de despacho deberán presentar ante el MSA el aviso consolidado en un DODA o PITA que contenga, entre otros datos, lo relacionado con el folio fiscal del CFDI con CCP (anteriormente sólo se adjuntaba).

RADAR ya efectuó desde hace un par de semanas las pruebas de transmisión del folio del CCP en el DODA QR de algunas operaciones de clientes, siendo exitosas, pero la mayoría de los embarques al llegar a la aduana no cuentan con el Folio CFDI con CCP del transportista, siendo importante aclarar que si esta situación persiste, desde el 01 de enero de 2024, cualquier retraso en la operación o sanciones por incumplimiento, no serán responsabilidad de RADAR al no tratarse de hechos imputables a su actuación.

Se comparte adjunta la Circular G-0360/2023 de CAAAREM para mayor abundamiento y pronta referencia, reiterando que estamos en permanente contacto con nuestras confederaciones para identificar cualquier otra modificación que pueda impactar en sus operaciones cotidianas para hacerlo de su conocimiento más adelante.

RESOLUCIÓN MISCALÁNEA FISCAL PARA 2024 (RMF24)

Por otro lado, estos son los aspectos más relevantes de los cambios detectados en la RMF24, con impacto en comercio exterior:

1.Anexo 19 – DTA actualizado.

Del mismo modo, se comparte el documento Anexo a la circular G-0358/2023 de la CAAAREM, con el desglose de todas las cantidades actualizadas a través del Anexo 19, respecto de la Ley Federal de Derechos para el año 2024, misma que se adjunta para pronta referencia, junto con su respectivo Anexo.

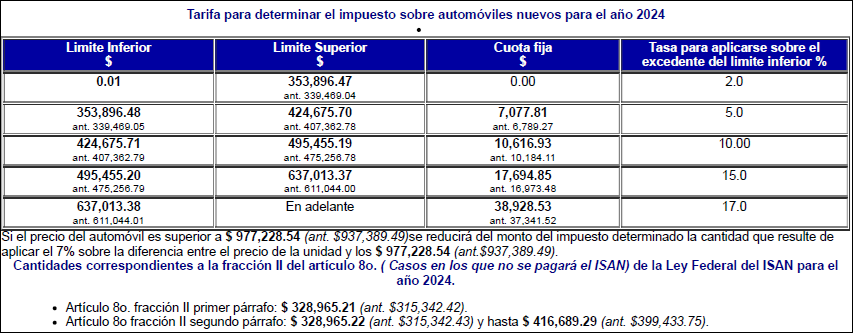

2. Actualización del ISAN (Anexo 15)

Así mismo, reiteramos los puntos más importantes dados a conocer desde el viernes pasado:

- Vigencia: Del 1° de enero de 2024 al 31 de diciembre de 2024.

- CFDI con CCP: Se podrá continuar emitiendo el CCP en su versión 2.0 hasta el 31 de marzo de 2024, por lo que en ese lapso se podrán utilizar la versión 2.0 o 3.0.

Adjuntos: