ESTÍMULOS FISCALES.

DECRETO MODIFICATORIO FACILIDADES CANASTA BÁSICA.

Se emite nueva modificación al Decreto por el que se exenta de pago de arancel a productos de la canasta básica, así como facilidades administrativas en el cumplimiento de RRNAs de dichas mercancías, cuya vigencia se preveía hasta el 31 de diciembre de 2023.

Se estima conveniente extender los beneficios de dicho decreto, así como permitir que quienes cuenten con Licencia Única Universal y acrediten haber celebrado contratos de adquisición de productos de canasta básica, puedan seguir aplicando los beneficios hasta el 31 de marzo de 2025, siempre que presenten ante el SAT dichos contratos a más tardar el 10 de enero de 2025.

En ese sentido, se deben tener en cuenta las siguientes fechas:

| Observación | Fecha |

| Nueva vigencia del Decreto | 31 de diciembre de 2024 |

| Fecha límite para registro de contratos ante el SAT (Contratos celebrados del 20 de octubre de 2022 al 31 de diciembre de 2024) | 10 de enero de 2025 |

| Extensión máxima del beneficio

(De acuerdo con los contratos registrados y las reglas de carácter general aplicables) |

31 de marzo de 2025 |

Se comparte el decreto en comento para su referencia y mayor abundamiento, invitándole a acercarse al equipo Normativo de RADAR en caso de que sus operaciones se realicen al amparo de estas facilidades para verificar la correcta aplicación del señalado beneficio.

Entrada en vigor: 28 de diciembre de 2023.

PROGRAMAS DE FOMENTO.

DECRETO REFORMA PROGRAMAS DE PROMOCIÓN SECTORIAL.

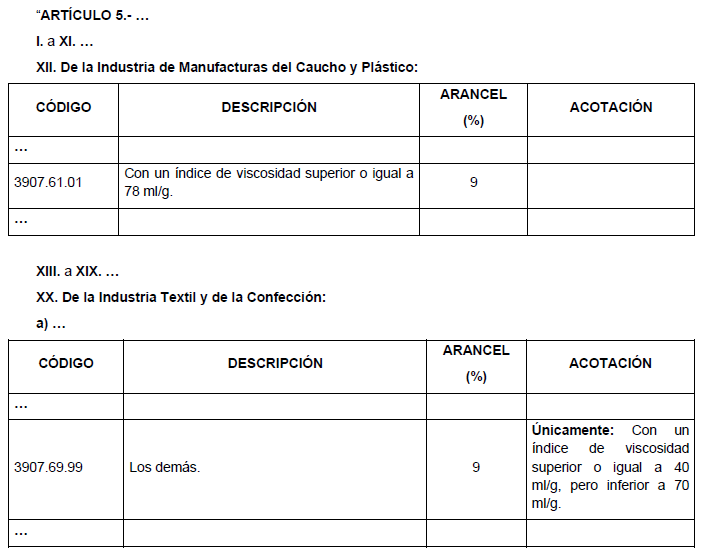

Se reforma el Decreto PROSEC, para adicionar 2 fracciones arancelarias, con la intención de establecer un arancel preferencial del 9%, resultando beneficiadas las industrias de manufacturas del caucho y plástico, así como de la industria textil y de la confección, a través de las siguientes fracciones relacionadas con la resina PET Poli (Tereftalato de Etileno):

Se comparte el decreto en comento para su referencia y mayor abundamiento.

Entrada en vigor: 28 de diciembre de 2023.

REGULACIONES NO ARANCELARIAS.

RESOLUCIÓN FINAL C.C. PIERNA Y MUSLO DE POLLO ORIGEN EE. UU.

| Producto | Pierna y muslo de pollo. |

| Tipo de Resolución | Resolución final de examen de vigencia de Cuota Compensatoria (C.C.) |

| Fracciones arancelarias | 0207.13.04 y 0207.14.99 de la TIGIE, o por cualquier otra. |

| Origen | Estados Unidos de América. |

| Periodo de examen | 1 de mayo de 2021 al 30 de abril de 2022. |

| Periodo de análisis | 1 de mayo de 2017 al 30 de abril de 2022. |

| Resolución | Se prorroga la vigencia de la C.C. por 5 años más, contados a partir del 7 de agosto de 2022.

|

| Entrada en vigor | 28 de diciembre de 2023. |

NORMATIVIDAD

SAT – 10ª RESOLUCIÓN MODIFICATORIA DE LA RMF23.

El SAT publica de manera oficial la 10ª Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2023 (RMF23), misma que no tiene impacto en materia de comercio exterior.

Entrada en vigor: Al día siguiente de su publicación en el DOF, lo cual aún no ocurre.

En términos de la regla 1.8 de la RMF23, tercer párrafo, los beneficios de las reglas modificadas entran en vigor a partir del 26 de diciembre de 2023.

Adjuntos:

Eder Aguilar

Legal Aduanas

eder.aguilar@radarholding.com