BOLETÍN LEGAL – REFORMAS IMPORTANTES ADUANERAS Y FISCALES 2026

NORMATIVIDAD

REGLAS GENERALES DE COMERCIO EXTERIOR 2026 (RGCE26)

El pasado sábado 27 de diciembre se publicaron las RGCE26 en el DOF. Dado el extenso volumen de información, se estará enviando más adelante un análisis pormenorizado del impacto que puedan tener las Reglas para 2026, mismas que se alinean a los cambios que trajo la reforma a la Ley Aduanera, cuyos impactos hemos estado difundiendo en diversos Boletines RADAR, los cuales pueden localizar en nuestro sitio web, a través del buscador disponible en el mismo.

De manera preliminar, dada la trascendencia de algunos temas, nos permitimos compartir una síntesis de los cambios más relevantes:

- Vigencia: Del 1° de enero de 2026 al 31 de diciembre de 2026.

- Manifestación de Valor Electrónica: Exigible a partir del 1° de abril de 2026.

- Regla 1.3.3., Causales de suspensión en los padrones – Se adicionan dos causales (fracciones XLIX y L), relacionadas con:

- Presentación de la cuenta aduanera de garantía (CAG) o carta de crédito, sea por su omisión o por datos incorrectos que representen monto inferior al que se debió garantizar.

- Cuando se haya determinado que se emiten CFDIs “falsos” de conformidad con el Art. 49Bis del CFF.

- Regla 1.4.14., Expediente electrónico a cargo del Agente Aduanal – Que contendrá la información de los usuarios que soliciten operaciones de comercio exterior, derivado de lo señalado en el Art. 162, fr. VI de la Ley Aduanera.

Respecto de este punto, RADAR estará remitiendo detalle de la forma en que se darán cumplimiento a las obligaciones tanto de A.A. como de clientes de conformidad con lo señalado en la regla en comento.

- Regla 1.6.36., Obligación de las instituciones bancarias autorizadas para dar aviso de las cartas de crédito emitidas para garantizar contribuciones y cuotas compensatorias.

- Regla 1.8.3., aumento del costo de prevalidación electrónica de $310 a $350.

- Regla 3.1.42., Documentos o registros que acreditan la operación de comercio exterior – Para acreditar la realización de la operación y en su caso lo relacionado con su destino (según su régimen), se establece una lista exhaustiva de diez puntos que deben cumplir los importadores, relacionados con contratos de adquisición de las mercancías o servicios; documentos que acrediten propiedad o posesión de bienes inmuebles donde se almacenan o producen mercancías de comercio exterior; contratos, convenios o CFDI de activo fijo o transporte para llevar a cabo procesos productivos, así como pago de dichos servicios; contratación de servicios REPSE relacionados con manejo, maniobra, almacenaje, custodia y transporte de las mercancías o con el proceso productivo de las mismas; listado de los trabajadores que participaron en la operación de comercio exterior y los CFDI con complemento de nómina respectivos que amparen la fecha en la que se efectuó la referida operación; documentos en el que consten condiciones de pagos de licencias por marca, así como la comprobación de su erogación; documentos que acrediten las marcas comerciales, modelos y números de identificación individual de las mercancía; acreditación del método de control de inventarios utilizado, así como los auxiliares, libros, diarios, pólizas, cuentas de mayor, o balanzas de comprobación que sustenten la aplicación del referido método de control, así como cartas bajo protesta de decir verdad respecto del uso, aplicación o destino de las mercancías, así como de que el importador se cercioró que los proveedores o clientes relacionados con la operación de comercio exterior, no se encuentran en los diversos listados de empresas publicadas por el SAT.

- Regla 4.3.22., Documentos que deben integrar el expediente electrónico tratándose de importaciones temporales, con el fin de acreditar el proceso productivo, lo que incluye aquellos señalados en la regla 3.1.42., desde que fue importada temporalmente y la correspondiente a todas sus transferencias. Asimismo, incluso de aquellos terceros que hayan intervenido en el proceso productivo cuando quien hizo la transferencia no lo realizó directamente

- Regla 4.8.18., Documentación técnica y contable para acreditar que las mercancías introducidas al régimen de RFE, fueron efectivamente objeto de los procesos de elaboración, transformación o reparación.

- Regla 7.1.12., Empresas al amparo de IMMEX únicamente podrán importar las mercancías listadas en el Anexo 28, siempre que también hayan sido autorizadas por la Secretaría de Economía en su respectivo programa y que las mercancías se encuentren permitidas en el Decreto IMMEX y sus Anexos.

- Registro en el Esquema de Certificación de Empresas (RECE):

- Obtención: se adicionan nuevos requisitos para solicitud; orientado a que los socios no cuenten con condenas por comisión de delitos fiscales, que no se cuente con sanciones administrativas o resolución que determine “falsedad” de CFDIs.

- CIVA-IEPS, Proveedores no deberán encontrarse listados del SAT (49 Bis, fr. X o 69-B, 4° párrafo.

- Para efectos de renovación deberá atenderse lo señalado en el Transitorio Décimo Tercero, en el sentido de colmar los requisitos de la regla 7.1.1., primer párrafo, fracciones XVIII y XIX, pues no hacerlo iniciaría procesos de requerimiento o cancelación del registro.

- Anexos: Entrarán en vigor el 1° de enero de 2026 o, de ser el caso, al día siguiente de su publicación en el DOF cuando sea posterior a dicha fecha, en tanto, seguirán aplicándose aquellos de las RGCE25.

- Multas (Anexo 13) – Se contemplan incrementos en las multas relacionadas con omisiones en documentación, irregularidades en la transportación de mercancías, importaciones efectuadas por lugares no autorizados, daños a las aduanas, el incumplimiento del Sistema Automatizado de Control de Inventarios (Anexo 24), así como infracciones vinculadas con la operación de los agentes aduanales.

- Transitorio Noveno, RFE – Las mercancías extranjeras introducidas al régimen de recinto fiscalizado estratégico (RFE) previo a la entrada en vigor de la reforma a la regla 4.8.2. en la Segunda Resolución de Modificaciones de las RGCE para 2023, publicada en el DOF el 25 de abril de 2023, podrán permanecer en el régimen citado por los plazos establecidos en las disposiciones vigentes al momento de su introducción, siempre que las personas autorizadas para destinar mercancías al régimen de recinto fiscalizado estratégico generen, en el sistema establecido en la regla 4.8.3., un reporte específico de las mercancías que se encuentren en sus inventarios al día anterior al de la entrada en vigor de la reforma a la regla 4.8.2. conforme a la Segunda Resolución de Modificaciones de las RGCE para 2023, publicada en el DOF el 25 de abril de 2023, el cual deberán mantener a disposición de las autoridades aduaneras.

Se comparte adjunta la publicación en comento, para mayor abundamiento y pronta referencia, reiterando que estamos en permanente contacto con nuestras confederaciones para identificar cualquier otra modificación que pueda impactar en sus operaciones cotidianas para hacerlo de su conocimiento más adelante.

NORMATIVIDAD

RESOLUCIÓN MISCELÁNEA FISCAL 2026 (RMF26)

El domingo 28 de diciembre, se publicó la RMF26, misma que se adjunta para su referencia y mayor abundamiento, junto con sus Anexos 1, 4, 5, 6, 8, 15 y 16, los que, con motivo del volumen de información, se estará realizando el análisis detallado de la misma de la mano de nuestras confederaciones para poder informar a ustedes cualquier impacto que pudiera existir en materia de comercio exterior e informarlo a ustedes más adelante.

Mientras tanto, dada la trascendencia de algunos temas, nos permitimos señalar los siguientes puntos relevantes:

- Vigencia: Del 1° de enero de 2026 al 31 de diciembre de 2026.

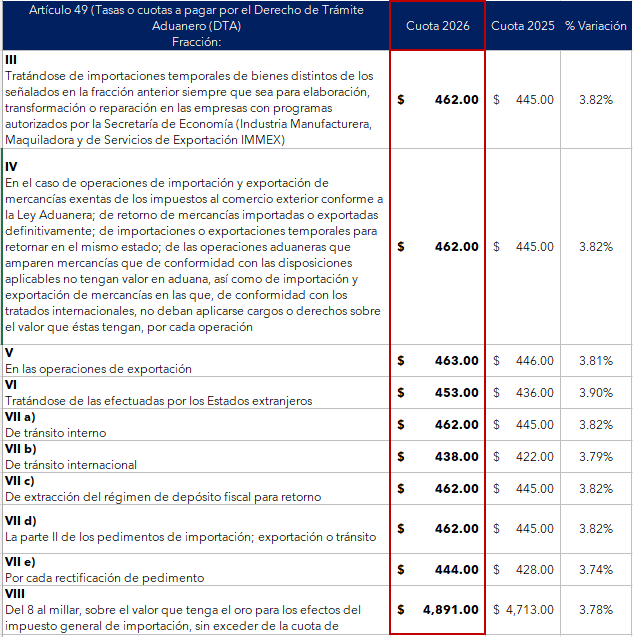

- Anexo 4 – Cantidades actualizadas en la LFD

- DTA

- DTA

-

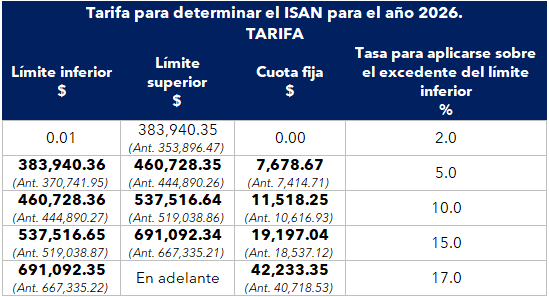

- ISAN

- ISAN

Si el precio del automóvil es superior a $1,060,189.93 (ant. 1,023,744.62) se reducirá del monto del impuesto determinado la cantidad que resulte de aplicar el 7% sobre la diferencia entre el precio de la unidad y los $1,060,189.93 (ant. 1,023,744.62).

Cantidades correspondientes a la fracción II del artículo 8o. (casos en los que no se pagará el ISAN) de la Ley Federal del ISAN para el año 2026.

- Art. 8o., fr. II, 1er párrafo: $356,934.05 (ant. 343,900.23)

- Art. 8o., fr. II, 2do párrafo: $356,934.06 (ant. 343,900.24) y hasta $452,116.48 (ant. 435,606.98)

NORMATIVIDAD

REFORMA LIGIE (AJUSTE DE ARANCELES)

Tal como se había estado anunciando en Boletín Especial del 11 de diciembre, esta mañana se publica oficialmente la reforma a la Ley de los Impuestos Generales de Importación y de Exportación (LIGIE), lo que implica ajuste de aranceles a 1,463 fracciones de la Tarifa contenida en la misma, los aranceles actualizados van desde el 5% hasta el 50%, con entrada en vigor el 01 de enero de 2026.

Aquellas fracciones no señaladas en esta modificación permanecen inalteradas, por lo que prevalecen los aranceles vigentes.

Se destaca que, de acuerdo con el Transitorio Cuarto, la Secretaría de Economía tendrá la facultad de habilitar mecanismos especiales para importaciones provenientes de países sin TLC, con el objetivo de garantizar abasto de insumos y la competitividad (consideramos que estos mecanismos serán a través de los conocidos Cupos Unilaterales que en su caso publique la Secretaría de Economía).

REGULACIONES NO ARANCELARIAS

RESOLUCIÓN PRELIMINAR ANTIDUMPING PERFILES Y BARRAS ALUMINIO, CHINA

| Producto | Perfiles y Barras de aluminio. |

| Tipo de Resolución | Preliminar investigación antidumping. |

| Fracciones arancelarias | 7604.10.02, 7604.10.99, 7604.29.01, 7604.29.02 y 7604.29.99, o por cualquier otra. |

| Origen | China, independientemente del país de

procedencia. |

| Resolución | Se impone una cuota compensatoria provisional de $1.55 USD por kilogramo. |

| Vigencia CC provisional | 4 meses, a partir de la entrada en vigor.

30dic25-30abr26. |

| Periodo para acreditar interés jurídico para presentar argumentos y pruebas. | Las partes interesadas, cuentan con 20 días hábiles para acreditar su interés jurídico y presentar la respuesta a los formularios establecidos para tales efectos, los argumentos y las pruebas que consideren convenientes. |

| Entrada en vigor | 30 de diciembre de 2025 |

Adjuntos:

Boletín Legal 29.12.2025 REFORMAS ADUANERAS & FISCALES

SIN PUBLICACIONES

Eder Aguilar

Coordinador Legal